Was ist Monte Carlo VaR?

Value at Risk (VaR) ist ein statistisches Mass, das den maximal erwarteten Verlust eines Portfolios ueber einen bestimmten Zeitraum bei einem gegebenen Konfidenzniveau quantifiziert. Beispielsweise bedeutet ein taeglicher VaR von 95% bei 500 $, dass es nur eine 5%-ige Wahrscheinlichkeit gibt, dass das Portfolio an einem einzigen Tag mehr als 500 $ verliert.

Monte Carlo VaR erreicht diese Schaetzung durch die Simulation von Tausenden moeglicher zukuenftiger Preisverlaeufe mittels zufaelliger Stichprobenziehung, anstatt sich auf vereinfachte mathematische Formeln zu verlassen. Dieser Ansatz erfasst komplexe Marktdynamiken wie Fat Tails, Volatilitaetsclustering und nichtlineare Korrelationen.

Fuer Krypto-Portfolios, in denen extreme Bewegungen haeufig sind, bietet Monte Carlo VaR eine wesentlich realistischere Risikobewertung als traditionelle parametrische Methoden.

Wie Monte Carlo Simulationen funktionieren

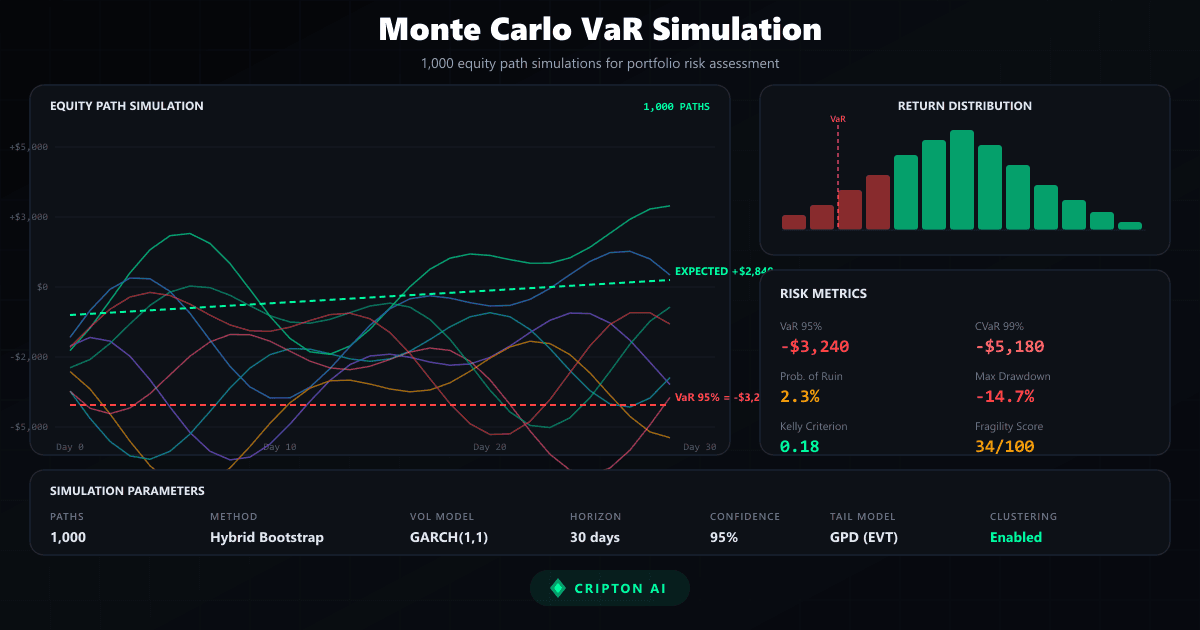

Eine Monte Carlo Simulation erzeugt Tausende hypothetischer Preisverlaeufe, indem sie zufaellig aus historischen Renditeverteilungen sampelt. Das gaengigste Modell ist die Geometrische Brownsche Bewegung (GBM), die annimmt, dass Renditen einer Log-Normalverteilung folgen. Allerdings zeigen Krypto-Maerkte Fat Tails und Volatilitaetsclustering, die GBM nicht angemessen erfasst.

Fortschrittlichere Ansaetze verwenden Bootstrap-Methoden, die tatsaechliche historische Renditen re-sampeln und GARCH-Modelle anwenden, um realistische Phasen der Ruhe gefolgt von ploetzlichen Volatilitaetsspitzen zu simulieren. Durch die Ausfuehrung von 1.000 oder mehr simulierten Pfaden baut die Methode eine Wahrscheinlichkeitsverteilung potenzieller Ergebnisse auf, aus der VaR und andere Risikometriken extrahiert werden koennen.

VaR im Krypto-Kontext

Kryptowaehrungsmaerkte stellen einzigartige Herausforderungen fuer die Risikomessung dar. Die Volatilitaet bei Krypto ist typischerweise 3-5 mal hoeher als an traditionellen Aktienmaerkten, und die Preisverteilungen weisen signifikante Fat Tails auf, was bedeutet, dass extreme Ereignisse weit haeufiger auftreten, als eine Normalverteilung vorhersagen wuerde.

Marktregime koennen abrupt wechseln, von ruhiger Akkumulation zu gewaltsamen Abverkaeufen innerhalb von Stunden. Diese Eigenschaften machen den parametrischen VaR, der normalverteilte Renditen annimmt, gefaehrlich unzuverlaessig fuer Krypto. Monte Carlo Methoden, insbesondere in Kombination mit regimebewussten Volatilitaetsmodellen, liefern ein deutlich ehrlicheres Bild der tatsaechlichen Risikolandschaft in Krypto-Maerkten.

Wie Cripton AI Monte Carlo nutzt

Cripton AI fuehrt eine hybride Monte Carlo Simulation mit 1.000 Pfaden fuer jedes von der Plattform bewertete Signal durch. Die Simulation kombiniert Bootstrap-Resampling historischer Ergebnisse mit Volatilitaetsclustering, um realistische Equity-Kurven zu generieren. Aus diesen simulierten Pfaden extrahiert das System mehrere Risikometriken: VaR beim 95.

Perzentil, bedingten VaR (CVaR) fuer Tail-Risiko, Fragilitaets-Score zur Messung der Sensitivitaet gegenueber widrigen Bedingungen, Kelly Edge fuer optimale Positionsgroessenbestimmung und Ruin-Wahrscheinlichkeit zur Bewertung katastrophaler Verlustszenarien. Diese Metriken beeinflussen direkt die Positionsgroesse und fungieren als Sicherheitsschalter, die Trades blockieren, wenn simulierte Ergebnisse eine ueberschuessige Empfindlichkeit gegenueber Marktstress zeigen.

Grenzen und Risikohinweis

Obwohl Monte Carlo VaR ein leistungsstarkes Risikomanagement-Werkzeug ist, hat es wichtige Einschraenkungen, die jeder Trader verstehen sollte. Alle Simulationen basieren auf historischen Daten, und das vergangene Marktverhalten garantiert keine zukuenftigen Ergebnisse. Black-Swan-Ereignisse, die per Definition beispiellos sind, koennen von keinem historischen Modell vollstaendig erfasst werden.

VaR ist keine Worst-Case-Messung: Es gibt den Verlust an, der in 95% der Faelle nicht ueberschritten wird, aber die verbleibenden 5% koennen deutlich groessere Verluste produzieren. Ausserdem koennen die Modellannahmen bei extremem Marktstress zusammenbrechen. VaR sollte immer zusammen mit anderen Risikomanagement-Tools wie Stop-Loss, Positionsgroessenlimits und Portfolio-Diversifizierung verwendet werden.

Riskieren Sie niemals mehr, als Sie sich leisten koennen zu verlieren.

Häufige Fragen

Was ist Monte Carlo VaR?

Value at Risk (VaR) ist ein statistisches Mass, das den maximal erwarteten Verlust eines Portfolios ueber einen bestimmten Zeitraum bei einem gegebenen Konfidenzniveau quantifiziert. Beispielsweise bedeutet ein taeglicher VaR von 95% bei 500 $, dass es nur eine 5%-ige Wahrscheinlichkeit gibt, dass das Portfolio an einem einzigen Tag mehr als 500 $ verliert. Monte Carlo VaR erreicht diese Schaetzung durch die Simulation von Tausenden moeglicher zukuenftiger Preisverlaeufe mittels zufaelliger Stichprobenziehung, anstatt sich auf vereinfachte mathematische Formeln zu verlassen. Dieser Ansatz erfasst komplexe Marktdynamiken wie Fat Tails, Volatilitaetsclustering und nichtlineare Korrelationen. Fuer Krypto-Portfolios, in denen extreme Bewegungen haeufig sind, bietet Monte Carlo VaR eine wesentlich realistischere Risikobewertung als traditionelle parametrische Methoden.

Wie Monte Carlo Simulationen funktionieren?

Eine Monte Carlo Simulation erzeugt Tausende hypothetischer Preisverlaeufe, indem sie zufaellig aus historischen Renditeverteilungen sampelt. Das gaengigste Modell ist die Geometrische Brownsche Bewegung (GBM), die annimmt, dass Renditen einer Log-Normalverteilung folgen. Allerdings zeigen Krypto-Maerkte Fat Tails und Volatilitaetsclustering, die GBM nicht angemessen erfasst. Fortschrittlichere Ansaetze verwenden Bootstrap-Methoden, die tatsaechliche historische Renditen re-sampeln und GARCH-Modelle anwenden, um realistische Phasen der Ruhe gefolgt von ploetzlichen Volatilitaetsspitzen zu simulieren. Durch die Ausfuehrung von 1.000 oder mehr simulierten Pfaden baut die Methode eine Wahrscheinlichkeitsverteilung potenzieller Ergebnisse auf, aus der VaR und andere Risikometriken extrahiert werden koennen.

Wie Cripton AI Monte Carlo nutzt?

Cripton AI fuehrt eine hybride Monte Carlo Simulation mit 1.000 Pfaden fuer jedes von der Plattform bewertete Signal durch. Die Simulation kombiniert Bootstrap-Resampling historischer Ergebnisse mit Volatilitaetsclustering, um realistische Equity-Kurven zu generieren. Aus diesen simulierten Pfaden extrahiert das System mehrere Risikometriken: VaR beim 95. Perzentil, bedingten VaR (CVaR) fuer Tail-Risiko, Fragilitaets-Score zur Messung der Sensitivitaet gegenueber widrigen Bedingungen, Kelly Edge fuer optimale Positionsgroessenbestimmung und Ruin-Wahrscheinlichkeit zur Bewertung katastrophaler Verlustszenarien. Diese Metriken beeinflussen direkt die Positionsgroesse und fungieren als Sicherheitsschalter, die Trades blockieren, wenn simulierte Ergebnisse eine ueberschuessige Empfindlichkeit gegenueber Marktstress zeigen.

Quellen & Referenzen

Cripton AI ist mit diesen Plattformen nicht verbunden und spricht keine Empfehlung aus. Prüfen Sie vor der Nutzung die Lizenzierung in Ihrem Land.

Risikohinweis

Keine Garantie für zukünftige Ergebnisse.

Bereit zu starten?

Erstellen Sie ein Konto und uben Sie mit Paper Trading — kein Risiko.

Kostenlos StartenVorheriger Guide

Grid Bot Strategie: Komplette Krypto-Anleitung

Nachster Guide

VPIN & Orderbuch-Ungleichgewicht bei Krypto

Weiter lernen

Krypto-Kurse in Echtzeit

Alle Kurse ansehen ›