¿Qué es el Monte Carlo VaR?

El Value at Risk (VaR) es una medida estadística que cuantifica la pérdida máxima esperada de un portafolio durante un periodo específico con un nivel de confianza determinado. Por ejemplo, un VaR diario del 95% de $500 significa que solo hay un 5% de probabilidad de que el portafolio pierda más de $500 en un solo día.

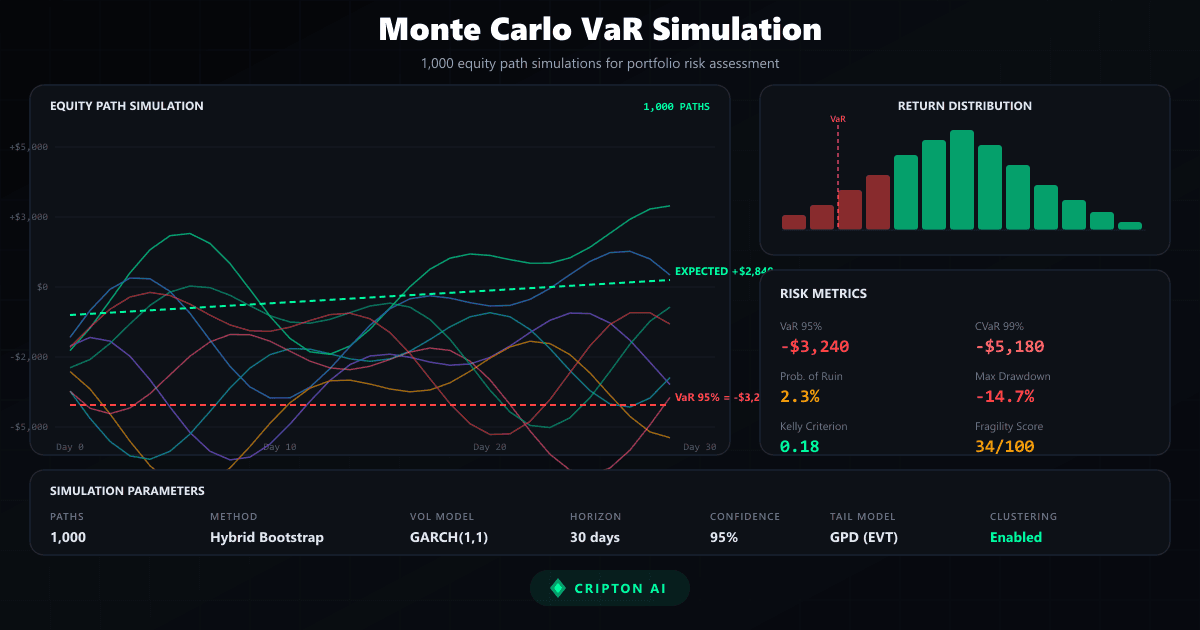

El Monte Carlo VaR logra esta estimación simulando miles de trayectorias de precios futuras posibles mediante muestreo aleatorio, en lugar de depender de fórmulas matemáticas simplificadas. Este enfoque captura dinámicas complejas del mercado como colas gruesas, agrupamiento de volatilidad y correlaciones no lineales que los métodos más simples no detectan.

Para portafolios cripto, donde los movimientos extremos son frecuentes, el Monte Carlo VaR proporciona una evaluación de riesgo mucho más realista que los métodos paramétricos tradicionales.

Cómo Funciona la Simulación Monte Carlo

Una simulación Monte Carlo genera miles de trayectorias hipotéticas de precio muestreando aleatoriamente distribuciones de retornos históricos. El modelo más común es el Movimiento Browniano Geométrico (GBM), que asume que los retornos siguen una distribución log-normal con parámetros de tendencia y volatilidad estimados a partir de datos históricos.

Sin embargo, los mercados cripto exhiben colas gruesas y agrupamiento de volatilidad que el GBM no captura adecuadamente. Enfoques más avanzados utilizan métodos bootstrap que remuestrean retornos históricos reales, preservando su distribución de colas gruesas, y aplican modelos de agrupamiento de volatilidad tipo GARCH para simular periodos realistas de calma seguidos de picos repentinos de volatilidad.

Al ejecutar 1.000 o más trayectorias simuladas, el método construye una distribución de probabilidad de resultados potenciales de la cual se pueden extraer el VaR y otras métricas de riesgo.

El VaR en el Contexto Cripto

Los mercados de criptomonedas presentan desafíos únicos para la medición de riesgo. La volatilidad en cripto es típicamente 3-5 veces mayor que en los mercados de renta variable tradicionales, y las distribuciones de precios exhiben colas gruesas significativas, lo que significa que los eventos extremos ocurren con mucha más frecuencia de lo que una distribución normal predeciría.

Los regímenes de mercado pueden cambiar abruptamente, pasando de una acumulación tranquila a ventas violentas en cuestión de horas. Estas características hacen que el VaR paramétrico, que asume retornos normalmente distribuidos, sea peligrosamente poco fiable para cripto. Un modelo paramétrico podría estimar un VaR del 95% del 5% cuando el riesgo real de un movimiento diario superior al 10% es bastante real.

Los métodos Monte Carlo, especialmente cuando se combinan con modelos de volatilidad conscientes del régimen, proporcionan una imagen mucho más honesta del verdadero panorama de riesgo en los mercados cripto.

Cómo Usa Cripton AI Monte Carlo

Cripton AI ejecuta una simulación Monte Carlo híbrida de 1.000 trayectorias para cada señal evaluada por la plataforma. La simulación combina remuestreo bootstrap de resultados históricos con agrupamiento de volatilidad para generar curvas de equity realistas. De estas trayectorias simuladas, el sistema extrae múltiples métricas de riesgo: VaR al percentil 95, VaR Condicional (CVaR) para riesgo de cola, puntuación de fragilidad que mide cuán sensible es la estrategia a condiciones adversas, Kelly edge para el dimensionamiento óptimo de posiciones, y probabilidad de ruina para evaluar escenarios de pérdida catastrófica.

Estas métricas influyen directamente en el tamaño de las posiciones: un VaR más alto reduce el tamaño permitido, mientras que un Kelly edge favorable puede permitir asignaciones ligeramente mayores. La puntuación de fragilidad actúa como un interruptor de seguridad, bloqueando operaciones cuando los resultados simulados muestran sensibilidad excesiva al estrés del mercado.

Limitaciones y Aviso de Riesgo

Aunque el Monte Carlo VaR es una herramienta poderosa de gestión de riesgo, tiene limitaciones importantes que todo trader debe comprender. Todas las simulaciones se basan en datos históricos, y el comportamiento pasado del mercado no garantiza resultados futuros. Los eventos de cisne negro, que por definición son sin precedentes, no pueden ser capturados completamente por ningún modelo histórico.

El VaR no es una medida del peor escenario; indica la pérdida que no será superada el 95% del tiempo, pero el 5% restante puede producir pérdidas muy superiores a la cifra de VaR. Además, los supuestos del modelo, como las distribuciones de retornos y las estructuras de correlación, pueden romperse durante estrés extremo del mercado.

Por estas razones, el VaR siempre debe usarse junto con otras herramientas de gestión de riesgo como stop-loss, límites de tamaño de posición y diversificación del portafolio. Nunca arriesgues más de lo que puedas permitirte perder.

Preguntas frecuentes

¿Qué es el Monte Carlo VaR?

El Value at Risk (VaR) es una medida estadística que cuantifica la pérdida máxima esperada de un portafolio durante un periodo específico con un nivel de confianza determinado. Por ejemplo, un VaR diario del 95% de $500 significa que solo hay un 5% de probabilidad de que el portafolio pierda más de $500 en un solo día. El Monte Carlo VaR logra esta estimación simulando miles de trayectorias de precios futuras posibles mediante muestreo aleatorio, en lugar de depender de fórmulas matemáticas simplificadas. Este enfoque captura dinámicas complejas del mercado como colas gruesas, agrupamiento de volatilidad y correlaciones no lineales que los métodos más simples no detectan. Para portafolios cripto, donde los movimientos extremos son frecuentes, el Monte Carlo VaR proporciona una evaluación de riesgo mucho más realista que los métodos paramétricos tradicionales.

Cómo Funciona la Simulación Monte Carlo?

Una simulación Monte Carlo genera miles de trayectorias hipotéticas de precio muestreando aleatoriamente distribuciones de retornos históricos. El modelo más común es el Movimiento Browniano Geométrico (GBM), que asume que los retornos siguen una distribución log-normal con parámetros de tendencia y volatilidad estimados a partir de datos históricos. Sin embargo, los mercados cripto exhiben colas gruesas y agrupamiento de volatilidad que el GBM no captura adecuadamente. Enfoques más avanzados utilizan métodos bootstrap que remuestrean retornos históricos reales, preservando su distribución de colas gruesas, y aplican modelos de agrupamiento de volatilidad tipo GARCH para simular periodos realistas de calma seguidos de picos repentinos de volatilidad. Al ejecutar 1.000 o más trayectorias simuladas, el método construye una distribución de probabilidad de resultados potenciales de la cual se pueden extraer el VaR y otras métricas de riesgo.

Cómo Usa Cripton AI Monte Carlo?

Cripton AI ejecuta una simulación Monte Carlo híbrida de 1.000 trayectorias para cada señal evaluada por la plataforma. La simulación combina remuestreo bootstrap de resultados históricos con agrupamiento de volatilidad para generar curvas de equity realistas. De estas trayectorias simuladas, el sistema extrae múltiples métricas de riesgo: VaR al percentil 95, VaR Condicional (CVaR) para riesgo de cola, puntuación de fragilidad que mide cuán sensible es la estrategia a condiciones adversas, Kelly edge para el dimensionamiento óptimo de posiciones, y probabilidad de ruina para evaluar escenarios de pérdida catastrófica. Estas métricas influyen directamente en el tamaño de las posiciones: un VaR más alto reduce el tamaño permitido, mientras que un Kelly edge favorable puede permitir asignaciones ligeramente mayores. La puntuación de fragilidad actúa como un interruptor de seguridad, bloqueando operaciones cuando los resultados simulados muestran sensibilidad excesiva al estrés del mercado.

Fuentes y referencias

Cripton AI no está afiliado a estas plataformas ni las recomienda. Verifica la regulación de cada plataforma en tu país antes de usarla.

Aviso de Riesgo

Las simulaciones se basan en datos históricos y no garantizan rendimiento futuro.

Listo para empezar?

Crea tu cuenta gratuita y practica con paper trading — sin riesgo.

Comenzar GratisGuia Anterior

Estrategia de Bot de Grid: Guía Completa de Criptomonedas

Siguiente Guia

VPIN y Desequilibrio del Libro de Órdenes Cripto

Continúa aprendiendo

Precios de cripto en vivo

Ver todos los precios ›