Qu'est-ce que le Monte Carlo VaR ?

La Value at Risk (VaR) est une mesure statistique qui quantifie la perte maximale attendue d'un portefeuille sur une periode donnee avec un niveau de confiance determine. Par exemple, une VaR quotidienne a 95 % de 500 $ signifie qu'il n'y a que 5 % de chances que le portefeuille perde plus de 500 $ en une seule journee.

Le Monte Carlo VaR obtient cette estimation en simulant des milliers de trajectoires de prix futures possibles par echantillonnage aleatoire, plutot qu'en se fiant a des formules mathematiques simplifiees. Cette approche capture les dynamiques complexes du marche comme les queues epaisses, le regroupement de volatilite et les correlations non lineaires.

Pour les portefeuilles crypto, ou les mouvements extremes sont courants, le Monte Carlo VaR fournit une evaluation du risque bien plus realiste que les methodes parametriques traditionnelles.

Comment Fonctionne la Simulation Monte Carlo

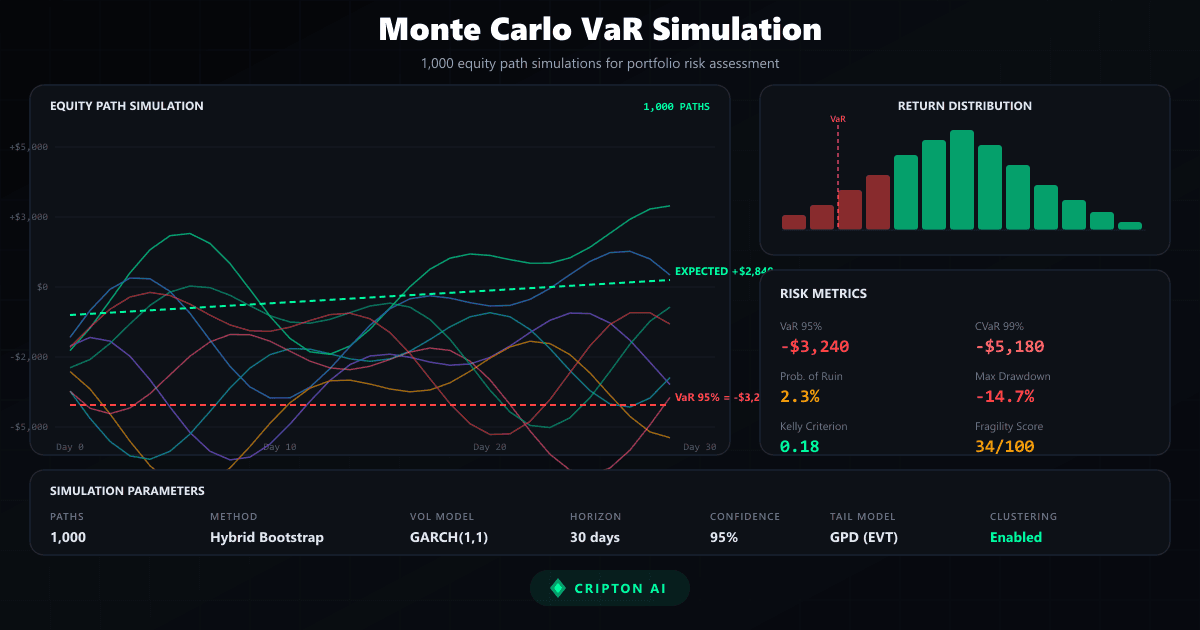

Une simulation Monte Carlo genere des milliers de trajectoires hypothetiques de prix en echantillonnant aleatoirement les distributions de rendements historiques. Le modele le plus courant est le Mouvement Brownien Geometrique (GBM), qui suppose que les rendements suivent une distribution log-normale.

Cependant, les marches crypto presentent des queues epaisses et un regroupement de volatilite que le GBM ne capture pas correctement. Des approches plus avancees utilisent des methodes bootstrap qui re-echantillonnent les rendements historiques reels et appliquent des modeles de type GARCH pour simuler des periodes realistes de calme suivies de pics soudains de volatilite.

En executant 1 000 trajectoires ou plus, la methode construit une distribution de probabilite des resultats potentiels a partir de laquelle la VaR et d'autres metriques de risque peuvent etre extraites.

La VaR dans le Contexte Crypto

Les marches des cryptomonnaies presentent des defis uniques pour la mesure du risque. La volatilite en crypto est generalement 3 a 5 fois superieure a celle des marches actions traditionnels, et les distributions de prix montrent des queues epaisses significatives, ce qui signifie que les evenements extremes surviennent beaucoup plus frequemment qu'une distribution normale ne le predirait.

Les regimes de marche peuvent changer brusquement, passant d'une accumulation calme a des ventes massives en quelques heures. Ces caracteristiques rendent la VaR parametrique, qui suppose des rendements normalement distribues, dangereusement peu fiable pour la crypto. Les methodes Monte Carlo, surtout combinees avec des modeles de volatilite tenant compte du regime, fournissent une image beaucoup plus honnete du veritable paysage de risque dans les marches crypto.

Comment Cripton AI Utilise Monte Carlo

Cripton AI execute une simulation Monte Carlo hybride de 1 000 trajectoires pour chaque signal evalue par la plateforme. La simulation combine le re-echantillonnage bootstrap des resultats historiques avec le regroupement de volatilite pour generer des courbes de capital realistes. De ces trajectoires simulees, le systeme extrait plusieurs metriques de risque : VaR au 95e percentile, VaR Conditionnelle (CVaR) pour le risque de queue, score de fragilite mesurant la sensibilite aux conditions adverses, Kelly edge pour le dimensionnement optimal des positions, et probabilite de ruine pour evaluer les scenarios de perte catastrophique.

Ces metriques influencent directement le dimensionnement des positions et agissent comme des disjoncteurs de securite bloquant les trades lorsque les resultats simules montrent une sensibilite excessive au stress du marche.

Limites et Avertissement sur les Risques

Bien que le Monte Carlo VaR soit un outil puissant, il a des limites importantes. Toutes les simulations sont basees sur des donnees historiques, et les comportements passes du marche ne garantissent pas les resultats futurs. Les evenements de type cygne noir, par definition sans precedent, ne peuvent pas etre entierement captures par un modele historique.

La VaR n'est pas une mesure du pire scenario : elle indique la perte qui ne sera pas depassee 95 % du temps, mais les 5 % restants peuvent produire des pertes bien superieures. De plus, les hypotheses du modele peuvent s'effondrer lors de stress extreme du marche. La VaR doit toujours etre utilisee conjointement avec d'autres outils comme les stop-loss, les limites de taille de position et la diversification du portefeuille.

Ne risquez jamais plus que ce que vous pouvez vous permettre de perdre.

Questions fréquentes

Qu'est-ce que le Monte Carlo VaR?

La Value at Risk (VaR) est une mesure statistique qui quantifie la perte maximale attendue d'un portefeuille sur une periode donnee avec un niveau de confiance determine. Par exemple, une VaR quotidienne a 95 % de 500 $ signifie qu'il n'y a que 5 % de chances que le portefeuille perde plus de 500 $ en une seule journee. Le Monte Carlo VaR obtient cette estimation en simulant des milliers de trajectoires de prix futures possibles par echantillonnage aleatoire, plutot qu'en se fiant a des formules mathematiques simplifiees. Cette approche capture les dynamiques complexes du marche comme les queues epaisses, le regroupement de volatilite et les correlations non lineaires. Pour les portefeuilles crypto, ou les mouvements extremes sont courants, le Monte Carlo VaR fournit une evaluation du risque bien plus realiste que les methodes parametriques traditionnelles.

Comment Fonctionne la Simulation Monte Carlo?

Une simulation Monte Carlo genere des milliers de trajectoires hypothetiques de prix en echantillonnant aleatoirement les distributions de rendements historiques. Le modele le plus courant est le Mouvement Brownien Geometrique (GBM), qui suppose que les rendements suivent une distribution log-normale. Cependant, les marches crypto presentent des queues epaisses et un regroupement de volatilite que le GBM ne capture pas correctement. Des approches plus avancees utilisent des methodes bootstrap qui re-echantillonnent les rendements historiques reels et appliquent des modeles de type GARCH pour simuler des periodes realistes de calme suivies de pics soudains de volatilite. En executant 1 000 trajectoires ou plus, la methode construit une distribution de probabilite des resultats potentiels a partir de laquelle la VaR et d'autres metriques de risque peuvent etre extraites.

Comment Cripton AI Utilise Monte Carlo?

Cripton AI execute une simulation Monte Carlo hybride de 1 000 trajectoires pour chaque signal evalue par la plateforme. La simulation combine le re-echantillonnage bootstrap des resultats historiques avec le regroupement de volatilite pour generer des courbes de capital realistes. De ces trajectoires simulees, le systeme extrait plusieurs metriques de risque : VaR au 95e percentile, VaR Conditionnelle (CVaR) pour le risque de queue, score de fragilite mesurant la sensibilite aux conditions adverses, Kelly edge pour le dimensionnement optimal des positions, et probabilite de ruine pour evaluer les scenarios de perte catastrophique. Ces metriques influencent directement le dimensionnement des positions et agissent comme des disjoncteurs de securite bloquant les trades lorsque les resultats simules montrent une sensibilite excessive au stress du marche.

Sources et références

Cripton AI n’est pas affilié à ces plateformes et ne les recommande pas. Vérifiez l’agrément de chaque plateforme dans votre pays avant de l’utiliser.

Avertissement

Les données historiques ne garantissent pas les résultats futurs.

Pret a commencer ?

Creez un compte gratuit et pratiquez avec le paper trading — sans risque.

Essai GratuitGuide Precedent

Stratégie Grid Bot : Guide Complet Crypto

Guide Suivant

VPIN & Déséquilibre du Carnet d'Ordres Crypto

Continuer à apprendre

Cours crypto en direct

Voir tous les cours ›