Cos'e il Monte Carlo VaR?

Il Value at Risk (VaR) e una misura statistica che quantifica la perdita massima attesa di un portafoglio in un determinato periodo con un livello di confidenza specifico. Ad esempio, un VaR giornaliero al 95% di $500 significa che c'e solo il 5% di probabilita che il portafoglio perda piu di $500 in un singolo giorno.

Il Monte Carlo VaR ottiene questa stima simulando migliaia di possibili traiettorie di prezzo future tramite campionamento casuale, anziche affidarsi a formule matematiche semplificate. Questo approccio cattura dinamiche complesse del mercato come code pesanti, raggruppamento della volatilita e correlazioni non lineari.

Per i portafogli crypto, dove i movimenti estremi sono comuni, il Monte Carlo VaR fornisce una valutazione del rischio molto piu realistica rispetto ai metodi parametrici tradizionali.

Come Funziona la Simulazione Monte Carlo

Una simulazione Monte Carlo genera migliaia di traiettorie ipotetiche di prezzo campionando casualmente dalle distribuzioni dei rendimenti storici. Il modello piu comune e il Moto Browniano Geometrico (GBM), che assume che i rendimenti seguano una distribuzione log-normale. Tuttavia, i mercati crypto mostrano code pesanti e raggruppamento della volatilita che il GBM non cattura adeguatamente.

Approcci piu avanzati utilizzano metodi bootstrap che ricampionano i rendimenti storici reali, preservando la loro distribuzione a code pesanti, e applicano modelli GARCH per simulare periodi realistici di calma seguiti da picchi improvvisi di volatilita. Eseguendo 1.000 o piu traiettorie simulate, il metodo costruisce una distribuzione di probabilita dei risultati potenziali da cui VaR e altre metriche di rischio possono essere estratte.

VaR nel Contesto Crypto

I mercati delle criptovalute presentano sfide uniche per la misurazione del rischio. La volatilita nel crypto e tipicamente 3-5 volte superiore a quella dei mercati azionari tradizionali, e le distribuzioni dei prezzi mostrano code pesanti significative, il che significa che gli eventi estremi si verificano molto piu frequentemente di quanto una distribuzione normale prevederebbe.

I regimi di mercato possono cambiare bruscamente, passando da un'accumulazione calma a vendite violente in poche ore. Queste caratteristiche rendono il VaR parametrico, che assume rendimenti normalmente distribuiti, pericolosamente inaffidabile per il crypto. I metodi Monte Carlo, specialmente quando combinati con modelli di volatilita consapevoli del regime, forniscono un'immagine molto piu onesta del vero panorama del rischio nei mercati crypto.

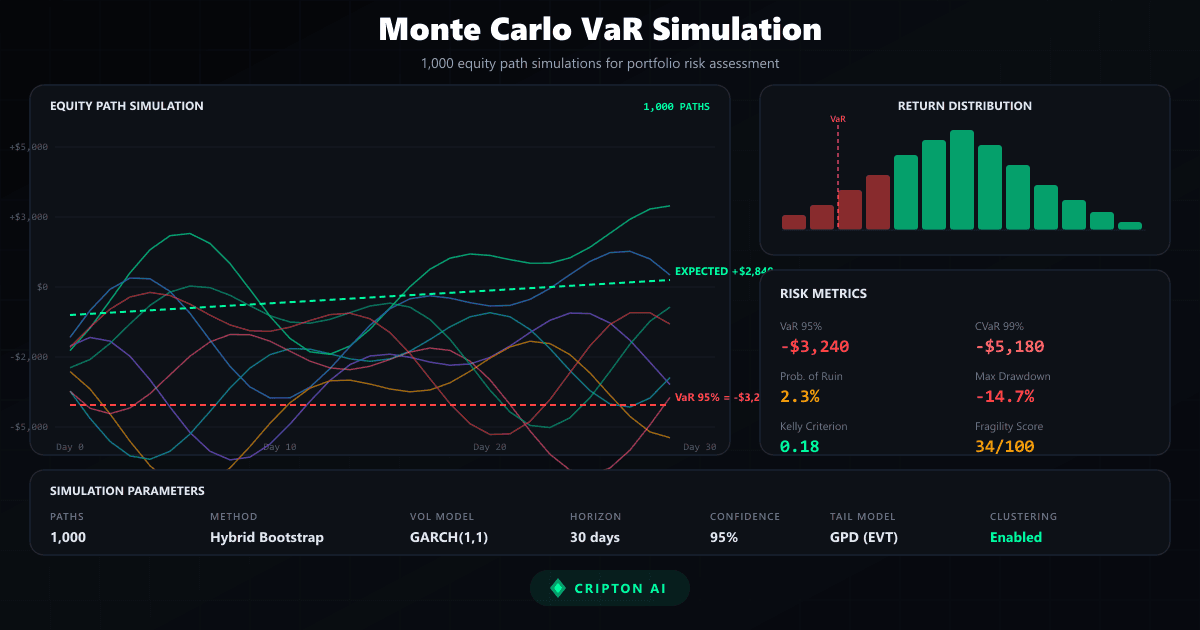

Come Cripton AI Usa Monte Carlo

Cripton AI esegue una simulazione Monte Carlo ibrida da 1.000 traiettorie per ogni segnale valutato dalla piattaforma. La simulazione combina il ricampionamento bootstrap dei risultati storici con il raggruppamento della volatilita per generare curve di equity realistiche. Da queste traiettorie simulate, il sistema estrae molteplici metriche di rischio: VaR al 95esimo percentile, VaR Condizionale (CVaR) per il rischio di coda, punteggio di fragilita che misura la sensibilita alle condizioni avverse, Kelly edge per il dimensionamento ottimale delle posizioni e probabilita di rovina per valutare scenari di perdita catastrofica.

Queste metriche influenzano direttamente il dimensionamento delle posizioni e agiscono come interruttori di sicurezza, bloccando i trade quando i risultati simulati mostrano sensibilita eccessiva allo stress di mercato.

Limiti e Avvertenza sui Rischi

Sebbene il Monte Carlo VaR sia uno strumento potente di gestione del rischio, ha limitazioni importanti che ogni trader dovrebbe comprendere. Tutte le simulazioni si basano su dati storici, e il comportamento passato del mercato non garantisce risultati futuri. Gli eventi cigno nero, che per definizione sono senza precedenti, non possono essere completamente catturati da alcun modello storico.

Il VaR non e una misura del caso peggiore; indica la perdita che non verra superata il 95% delle volte, ma il restante 5% puo produrre perdite molto superiori al valore di VaR. Inoltre, le ipotesi del modello possono crollare durante stress estremo del mercato. Per queste ragioni, il VaR dovrebbe sempre essere utilizzato insieme ad altri strumenti come stop-loss, limiti di dimensione della posizione e diversificazione del portafoglio.

Non rischiare mai piu di quanto puoi permetterti di perdere.

Domande frequenti

Cos'e il Monte Carlo VaR?

Il Value at Risk (VaR) e una misura statistica che quantifica la perdita massima attesa di un portafoglio in un determinato periodo con un livello di confidenza specifico. Ad esempio, un VaR giornaliero al 95% di $500 significa che c'e solo il 5% di probabilita che il portafoglio perda piu di $500 in un singolo giorno. Il Monte Carlo VaR ottiene questa stima simulando migliaia di possibili traiettorie di prezzo future tramite campionamento casuale, anziche affidarsi a formule matematiche semplificate. Questo approccio cattura dinamiche complesse del mercato come code pesanti, raggruppamento della volatilita e correlazioni non lineari. Per i portafogli crypto, dove i movimenti estremi sono comuni, il Monte Carlo VaR fornisce una valutazione del rischio molto piu realistica rispetto ai metodi parametrici tradizionali.

Come Funziona la Simulazione Monte Carlo?

Una simulazione Monte Carlo genera migliaia di traiettorie ipotetiche di prezzo campionando casualmente dalle distribuzioni dei rendimenti storici. Il modello piu comune e il Moto Browniano Geometrico (GBM), che assume che i rendimenti seguano una distribuzione log-normale. Tuttavia, i mercati crypto mostrano code pesanti e raggruppamento della volatilita che il GBM non cattura adeguatamente. Approcci piu avanzati utilizzano metodi bootstrap che ricampionano i rendimenti storici reali, preservando la loro distribuzione a code pesanti, e applicano modelli GARCH per simulare periodi realistici di calma seguiti da picchi improvvisi di volatilita. Eseguendo 1.000 o piu traiettorie simulate, il metodo costruisce una distribuzione di probabilita dei risultati potenziali da cui VaR e altre metriche di rischio possono essere estratte.

Come Cripton AI Usa Monte Carlo?

Cripton AI esegue una simulazione Monte Carlo ibrida da 1.000 traiettorie per ogni segnale valutato dalla piattaforma. La simulazione combina il ricampionamento bootstrap dei risultati storici con il raggruppamento della volatilita per generare curve di equity realistiche. Da queste traiettorie simulate, il sistema estrae molteplici metriche di rischio: VaR al 95esimo percentile, VaR Condizionale (CVaR) per il rischio di coda, punteggio di fragilita che misura la sensibilita alle condizioni avverse, Kelly edge per il dimensionamento ottimale delle posizioni e probabilita di rovina per valutare scenari di perdita catastrofica. Queste metriche influenzano direttamente il dimensionamento delle posizioni e agiscono come interruttori di sicurezza, bloccando i trade quando i risultati simulati mostrano sensibilita eccessiva allo stress di mercato.

Fonti e riferimenti

Cripton AI non è affiliato a queste piattaforme e non le approva. Verifica la regolamentazione di ogni piattaforma nel tuo paese prima di usarla.

Avviso di Rischio

Dati simulati, nessun profitto garantito.

Pronto a iniziare?

Crea un account gratuito e pratica con il paper trading — zero rischio.

Inizia GratisGuida Precedente

Strategia Grid Bot: Guida Completa Crypto

Prossima Guida

VPIN & Squilibrio dell'Order Book Crypto

Continua a imparare

Prezzi crypto in tempo reale

Vedi tutti i prezzi ›