몬테카를로 VaR이란?

VaR(Value at Risk)은 지정된 신뢰 수준(보통 95%)에서 일정 기간 동안 포트폴리오가 입을 수 있는 최대 손실 금액을 나타내는 리스크 지표입니다. 몬테카를로 방법은 수천 개의 가상 가격 시나리오를 시뮬레이션하여 이 VaR을 더 정확하게 계산합니다. 정규분포를 가정하지 않기 때문에, 극단적 변동성(팻테일)이 있는 암호화폐 자산에 특히 적합합니다.

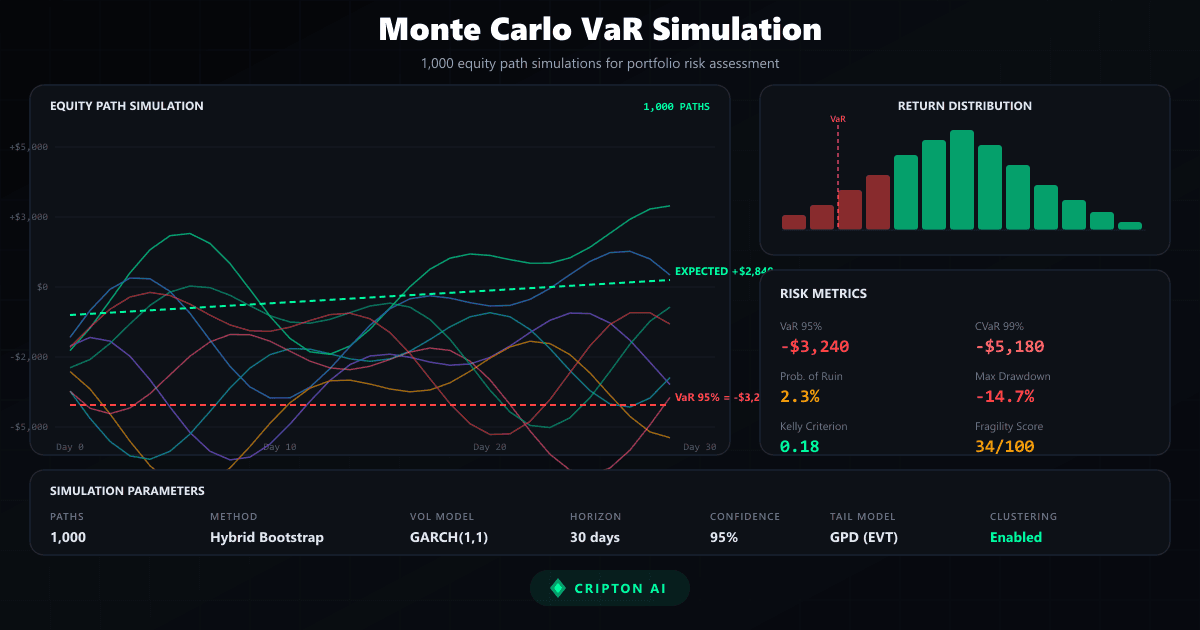

시뮬레이션 작동 방식

몬테카를로 시뮬레이션은 먼저 과거 가격 데이터에서 수익률 분포와 변동성을 추정합니다. 그런 다음 무작위 난수를 사용하여 수천 개의 미래 가격 경로를 생성합니다. 각 경로는 독립적인 시나리오를 나타내며, 모든 경로의 결과를 통계적으로 분석하여 손실 확률 분포를 구축합니다. 샘플 수가 많을수록 결과가 안정적이며, 일반적으로 1,000~10,000개 경로가 사용됩니다.

암호화폐에서의 VaR 특수성

암호화폐 시장은 전통 금융시장에 비해 변동성이 극도로 높고, 플래시 크래시가 빈번하게 발생합니다. 따라서 주식 시장에서 유효한 VaR 모델을 그대로 적용하면 리스크를 과소평가할 위험이 있습니다. 암호화폐용 몬테카를로 VaR에서는 변동성 클러스터링(GARCH)과 점프 확산 모델을 통합하여 테일 리스크를 더 정확하게 포착하는 것이 중요합니다.

Cripton AI의 몬테카를로 활용

Cripton AI는 각 시그널에 대해 자동으로 몬테카를로 시뮬레이션을 실행하여 VaR, CVaR(조건부 VaR), 최대 낙폭, 파산 확률 등 포괄적인 리스크 지표를 산출합니다. 이러한 지표는 리스크 오소리티(Risk Authority)에 통합되어 포지션 크기 자동 조정 및 프래질리티 점수 기반 거래 거부 판정에 활용됩니다. 모든 MC 결과는 대시보드의 리스크 분석 패널에서 실시간으로 확인할 수 있습니다.

한계점

몬테카를로 VaR에는 몇 가지 한계가 있습니다. 과거 데이터에 기반하므로 이전에 발생하지 않았던 "블랙스완" 이벤트는 포착할 수 없습니다. 또한 입력 파라미터(변동성 추정, 수익률 분포)의 선택이 결과에 큰 영향을 미칩니다. VaR은 최악 시나리오의 최선 추정치이며, 실제 손실이 VaR을 초과할 확률은 항상 존재합니다. VaR을 유일한 판단 기준으로 삼지 말고, CVaR과 스트레스 테스트를 함께 활용하는 것이 권장됩니다.

Cripton AI는 이 플랫폼들과 제휴하지 않으며 추천하지 않습니다. 사용 전 해당 국가의 라이선스를 직접 확인하세요.

위험 고지

과거 데이터는 미래 결과를 보장하지 않습니다.

계속 학습하기