Wat is Monte Carlo VaR?

Value at Risk (VaR) is een statistische maatstaf die het maximaal verwachte verlies van een portfolio kwantificeert over een specifieke tijdsperiode bij een bepaald betrouwbaarheidsniveau. Bijvoorbeeld, een dagelijkse VaR van 95% van $500 betekent dat er slechts 5% kans is dat het portfolio meer dan $500 verliest op een enkele dag.

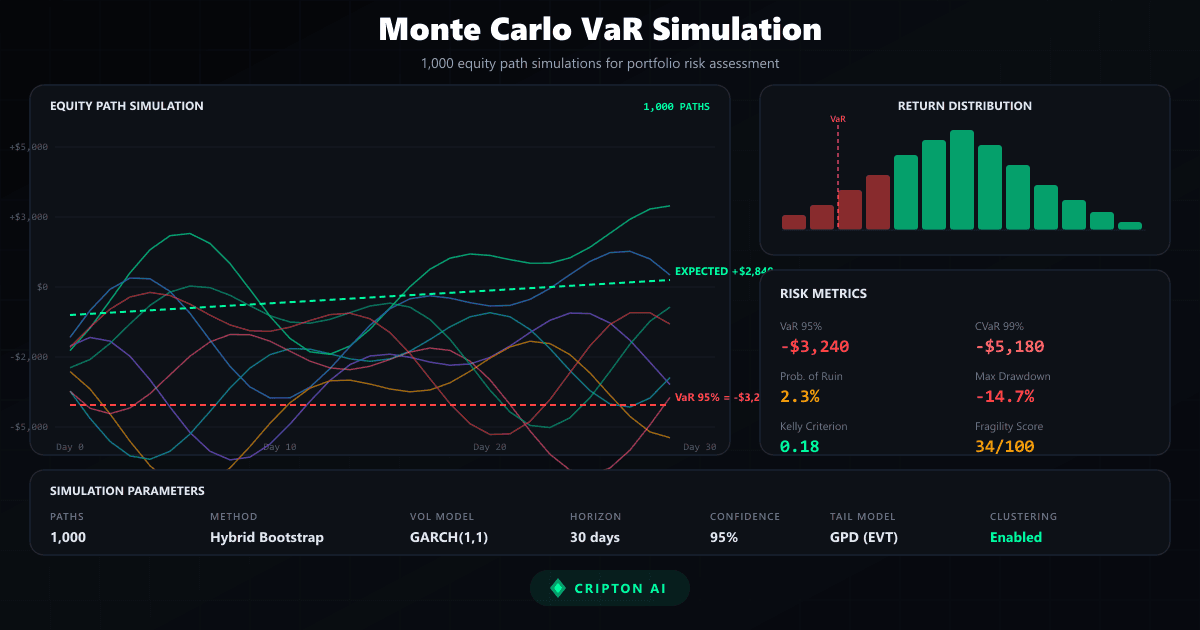

Monte Carlo VaR bereikt deze schatting door duizenden mogelijke toekomstige prijspaden te simuleren via willekeurige steekproeven, in plaats van te vertrouwen op vereenvoudigde wiskundige formules. Deze aanpak vangt complexe marktdynamieken zoals dikke staarten, volatiliteitsclustering en niet-lineaire correlaties.

Voor cryptoportfolio's, waar extreme bewegingen gebruikelijk zijn, biedt Monte Carlo VaR een veel realistischere risicobeoordeling dan traditionele parametrische methoden.

Hoe Monte Carlo Simulaties Werken

Een Monte Carlo simulatie genereert duizenden hypothetische prijspaden door willekeurig te steekproeven uit historische rendementsdistributies. Het meest gebruikte model is de Geometrische Brownse Beweging (GBM), die aanneemt dat rendementen een log-normale verdeling volgen. Cryptomarkten vertonen echter dikke staarten en volatiliteitsclustering die GBM niet goed vangt.

Geavanceerdere benaderingen gebruiken bootstrap-methoden die werkelijke historische rendementen opnieuw sampelen en GARCH-modellen toepassen om realistische periodes van rust gevolgd door plotselinge volatiliteitspiekken te simuleren. Door 1.000 of meer gesimuleerde paden uit te voeren, bouwt de methode een kansverdeling op van potentiele uitkomsten waaruit VaR en andere risicometrieken kunnen worden afgeleid.

VaR in de Crypto Context

Cryptomarkten stellen unieke uitdagingen voor risicometing. De volatiliteit in crypto is doorgaans 3-5 keer hoger dan in traditionele aandelenmarkten, en prijsdistributies vertonen significante dikke staarten, wat betekent dat extreme gebeurtenissen veel vaker voorkomen dan een normale verdeling zou voorspellen.

Marktregimes kunnen abrupt veranderen, van rustige accumulatie naar gewelddadige uitverkopen binnen enkele uren. Deze kenmerken maken parametrische VaR, die normaal verdeelde rendementen aanneemt, gevaarlijk onbetrouwbaar voor crypto. Monte Carlo methoden, vooral in combinatie met regime-bewuste volatiliteitsmodellen, bieden een veel eerlijker beeld van het werkelijke risicolandschap in cryptomarkten.

Hoe Cripton AI Monte Carlo Gebruikt

Cripton AI voert een hybride Monte Carlo simulatie uit met 1.000 paden voor elk signaal dat door het platform wordt geevalueerd. De simulatie combineert bootstrap-resampling van historische uitkomsten met volatiliteitsclustering om realistische equity-curves te genereren. Uit deze gesimuleerde paden extraheert het systeem meerdere risicometrieken: VaR op het 95e percentiel, Conditionele VaR (CVaR) voor staartrisico, fragiliteitscore die gevoeligheid voor ongunstige omstandigheden meet, Kelly edge voor optimale positiegrootte, en ruin-waarschijnlijkheid om catastrofale verliesscenario's te beoordelen.

Deze metrieken beinvloeden direct de positiegrootte en fungeren als veiligheidsschakelaars die trades blokkeren wanneer gesimuleerde uitkomsten buitensporige gevoeligheid voor marktstress tonen.

Beperkingen en Risicowaarschuwing

Hoewel Monte Carlo VaR een krachtig risicomanagementtool is, heeft het belangrijke beperkingen die elke trader moet begrijpen. Alle simulaties zijn gebaseerd op historische data, en marktgedrag uit het verleden garandeert geen toekomstige resultaten. Black swan-gebeurtenissen, die per definitie ongekend zijn, kunnen niet volledig worden gevangen door enig historisch model.

VaR is geen worst-case maatstaf; het geeft het verlies aan dat 95% van de tijd niet wordt overschreden, maar de overige 5% kan verliezen produceren die veel groter zijn dan de VaR-waarde. Bovendien kunnen modelaannames instorten tijdens extreem marktstress. VaR moet altijd worden gebruikt in combinatie met andere risicomanagementtools zoals stop-loss orders, positiegrootte limieten en portfoliodiversificatie.

Riskeer nooit meer dan u zich kunt veroorloven te verliezen.

Bronnen & referenties

Cripton AI is niet verbonden aan deze platforms en beveelt ze niet aan. Controleer de vergunning in jouw land voordat je een platform gebruikt.

Risicowaarschuwing

Simulaties garanderen geen resultaat.

Vorige Gids

Grid Bot Strategie: Volledige Crypto Gids

Volgende Gids

VPIN & Orderboek Onbalans in Crypto

Blijf leren

Live cryptokoersen

Bekijk alle koersen ›