O que e Monte Carlo VaR?

O Value at Risk (VaR) e uma medida estatistica que quantifica a perda maxima esperada de um portfolio durante um periodo especifico com um nivel de confianca determinado. Por exemplo, um VaR diario de 95% de $500 significa que ha apenas 5% de chance de o portfolio perder mais de $500 em um unico dia.

O Monte Carlo VaR alcanca essa estimativa simulando milhares de trajetorias de precos futuras possiveis por meio de amostragem aleatoria, em vez de depender de formulas matematicas simplificadas. Essa abordagem captura dinamicas complexas do mercado como caudas pesadas, agrupamento de volatilidade e correlacoes nao lineares.

Para portfolios cripto, onde movimentos extremos sao comuns, o Monte Carlo VaR fornece uma avaliacao de risco muito mais realista que os metodos parametricos tradicionais.

Como Funciona a Simulacao Monte Carlo

Uma simulacao Monte Carlo gera milhares de trajetorias hipoteticas de preco amostrando aleatoriamente distribuicoes de retornos historicos. O modelo mais comum e o Movimento Browniano Geometrico (GBM), que assume que os retornos seguem uma distribuicao log-normal. Porem, os mercados cripto exibem caudas pesadas e agrupamento de volatilidade que o GBM nao captura adequadamente.

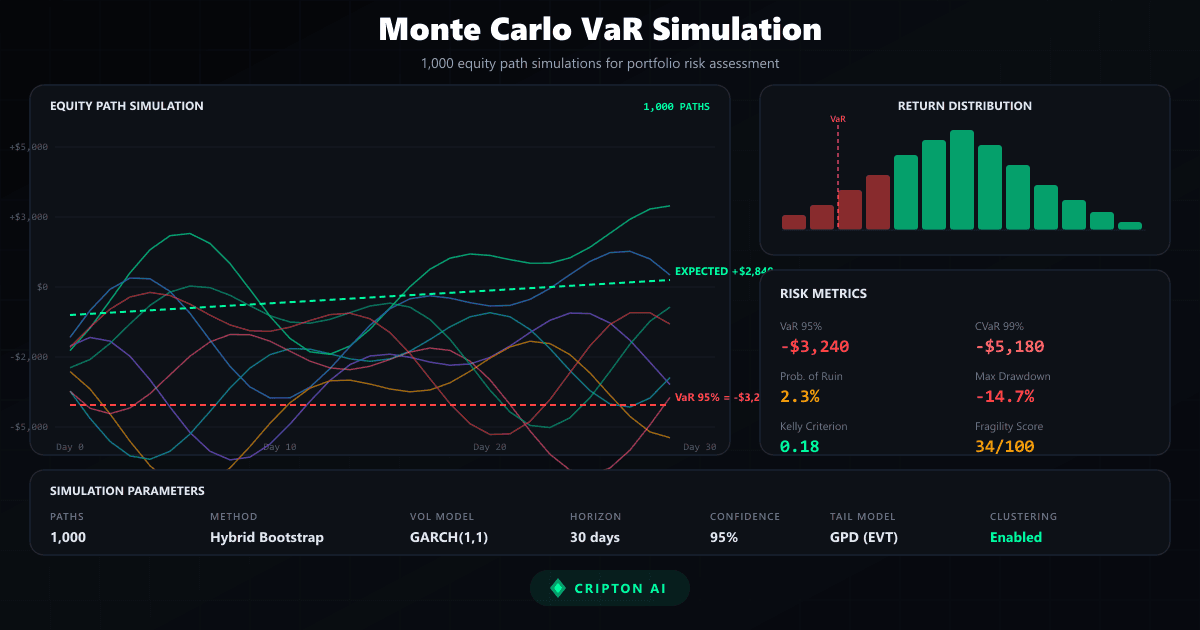

Abordagens mais avancadas usam metodos bootstrap que reamostram retornos historicos reais, preservando sua distribuicao de caudas pesadas, e aplicam modelos de agrupamento de volatilidade tipo GARCH para simular periodos realistas de calmaria seguidos de picos repentinos. Ao executar 1.000 ou mais trajetorias simuladas, o metodo constroi uma distribuicao de probabilidade dos resultados potenciais, de onde o VaR e outras metricas de risco podem ser extraidos.

VaR no Contexto Cripto

Os mercados de criptomoedas apresentam desafios unicos para a medicao de risco. A volatilidade em cripto e tipicamente 3-5 vezes maior que nos mercados de acoes tradicionais, e as distribuicoes de preco exibem caudas pesadas significativas, o que significa que eventos extremos ocorrem com muito mais frequencia do que uma distribuicao normal preveria.

Os regimes de mercado podem mudar abruptamente, transitando de acumulacao calma para vendas violentas em questao de horas. Essas caracteristicas tornam o VaR parametrico, que assume retornos normalmente distribuidos, perigosamente pouco confiavel para cripto. Os metodos Monte Carlo, especialmente quando combinados com modelos de volatilidade conscientes do regime, fornecem uma imagem muito mais honesta do verdadeiro cenario de risco nos mercados cripto.

Como o Cripton AI Usa Monte Carlo

O Cripton AI executa uma simulacao Monte Carlo hibrida de 1.000 trajetorias para cada sinal avaliado pela plataforma. A simulacao combina reamostragem bootstrap de resultados historicos com agrupamento de volatilidade para gerar curvas de patrimonio realistas. Dessas trajetorias simuladas, o sistema extrai multiplas metricas de risco: VaR no percentil 95, VaR Condicional (CVaR) para risco de cauda, pontuacao de fragilidade que mede a sensibilidade a condicoes adversas, Kelly edge para dimensionamento otimo de posicoes e probabilidade de ruina para avaliar cenarios de perda catastrofica.

Essas metricas influenciam diretamente o tamanho das posicoes: um VaR mais alto reduz o tamanho permitido, enquanto um Kelly edge favoravel pode permitir alocacoes ligeiramente maiores. A pontuacao de fragilidade atua como disjuntor de seguranca, bloqueando trades quando resultados simulados mostram sensibilidade excessiva ao estresse do mercado.

Limitacoes e Aviso de Risco

Embora o Monte Carlo VaR seja uma ferramenta poderosa de gestao de risco, ele possui limitacoes importantes que todo trader deve entender. Todas as simulacoes sao baseadas em dados historicos, e o comportamento passado do mercado nao garante resultados futuros. Eventos cisne negro, que por definicao sao sem precedentes, nao podem ser totalmente capturados por nenhum modelo historico.

O VaR nao e uma medida do pior cenario; ele indica a perda que nao sera superada 95% do tempo, mas os 5% restantes podem produzir perdas muito maiores que o valor de VaR. Alem disso, as premissas do modelo podem colapsar durante estresse extremo do mercado. Por essas razoes, o VaR sempre deve ser usado junto com outras ferramentas de gestao de risco como stop-loss, limites de tamanho de posicao e diversificacao de portfolio.

Nunca arrisque mais do que voce pode perder.

Perguntas frequentes

O que e Monte Carlo VaR?

O Value at Risk (VaR) e uma medida estatistica que quantifica a perda maxima esperada de um portfolio durante um periodo especifico com um nivel de confianca determinado. Por exemplo, um VaR diario de 95% de $500 significa que ha apenas 5% de chance de o portfolio perder mais de $500 em um unico dia. O Monte Carlo VaR alcanca essa estimativa simulando milhares de trajetorias de precos futuras possiveis por meio de amostragem aleatoria, em vez de depender de formulas matematicas simplificadas. Essa abordagem captura dinamicas complexas do mercado como caudas pesadas, agrupamento de volatilidade e correlacoes nao lineares. Para portfolios cripto, onde movimentos extremos sao comuns, o Monte Carlo VaR fornece uma avaliacao de risco muito mais realista que os metodos parametricos tradicionais.

Como Funciona a Simulacao Monte Carlo?

Uma simulacao Monte Carlo gera milhares de trajetorias hipoteticas de preco amostrando aleatoriamente distribuicoes de retornos historicos. O modelo mais comum e o Movimento Browniano Geometrico (GBM), que assume que os retornos seguem uma distribuicao log-normal. Porem, os mercados cripto exibem caudas pesadas e agrupamento de volatilidade que o GBM nao captura adequadamente. Abordagens mais avancadas usam metodos bootstrap que reamostram retornos historicos reais, preservando sua distribuicao de caudas pesadas, e aplicam modelos de agrupamento de volatilidade tipo GARCH para simular periodos realistas de calmaria seguidos de picos repentinos. Ao executar 1.000 ou mais trajetorias simuladas, o metodo constroi uma distribuicao de probabilidade dos resultados potenciais, de onde o VaR e outras metricas de risco podem ser extraidos.

Como o Cripton AI Usa Monte Carlo?

O Cripton AI executa uma simulacao Monte Carlo hibrida de 1.000 trajetorias para cada sinal avaliado pela plataforma. A simulacao combina reamostragem bootstrap de resultados historicos com agrupamento de volatilidade para gerar curvas de patrimonio realistas. Dessas trajetorias simuladas, o sistema extrai multiplas metricas de risco: VaR no percentil 95, VaR Condicional (CVaR) para risco de cauda, pontuacao de fragilidade que mede a sensibilidade a condicoes adversas, Kelly edge para dimensionamento otimo de posicoes e probabilidade de ruina para avaliar cenarios de perda catastrofica. Essas metricas influenciam diretamente o tamanho das posicoes: um VaR mais alto reduz o tamanho permitido, enquanto um Kelly edge favoravel pode permitir alocacoes ligeiramente maiores. A pontuacao de fragilidade atua como disjuntor de seguranca, bloqueando trades quando resultados simulados mostram sensibilidade excessiva ao estresse do mercado.

Fontes e referências

A Cripton AI não é afiliada a essas plataformas e não as recomenda. Verifique a regulamentação de cada plataforma no seu país antes de usá-la.

Aviso de Risco

Resultados passados não preveem o futuro.

Guia Anterior

Estratégia Grid Bot: Guia Completo de Criptomoedas

Proximo Guia

VPIN e Desequilíbrio do Livro de Ofertas Cripto

Continue aprendendo

Preços de cripto ao vivo

Ver todos os preços ›