Monte Carlo VaR Nedir?

Value at Risk (VaR), bir portfoyun belirli bir zaman diliminde belirli bir guven duzeyinde beklenen maksimum kaybi olcen istatistiksel bir olcudur. Ornegin, yuzde 95 guven duzeyinde gunluk 500 dolarlik bir VaR, portfoyun tek bir gunde 500 dolardan fazla kaybetme olasiliginin yalnizca yuzde 5 oldugu anlamina gelir.

Monte Carlo VaR, basitlesetirilmis matematiksel formulere guevenmek yerine binlerce olasi gelecek fiyat yolunu rastgele ornekleme yoluyla simule ederek bu tahmine ulasir. Bu yaklasim, kalin kuyruklar, volatilite kumelenmesi ve dogrusal olmayan korelasyonlar gibi karmasik piyasa dinamiklerini yakalar.

Asiri hareketlerin yaygin oldugu kripto portfoyleri icin Monte Carlo VaR, geleneksel parametrik yontemlerden cok daha gercekci bir risk degerlendirmesi saglar.

Monte Carlo Simulasyonu Nasil Calisir

Bir Monte Carlo simulasyonu, tarihsel getiri dagilimlarindan rastgele ornekleyerek binlerce varsayimsal fiyat yolu olusturur. En yaygin model, getirilerin log-normal dagilim izledigini varsayan Geometrik Brownian Harekettir (GBM). Ancak kripto piyasalari, GBM'nin yeterince yakalayamadigi kalin kuyruklar ve volatilite kumelenmesi sergiler.

Daha gelismis yaklasimlar, gercek tarihsel getirileri yeniden ornekleyen bootstrap yontemlerini kullanir ve sakin donemlerin ardindan ani volatilite zirvelerini simule etmek icin GARCH modellerini uygular.

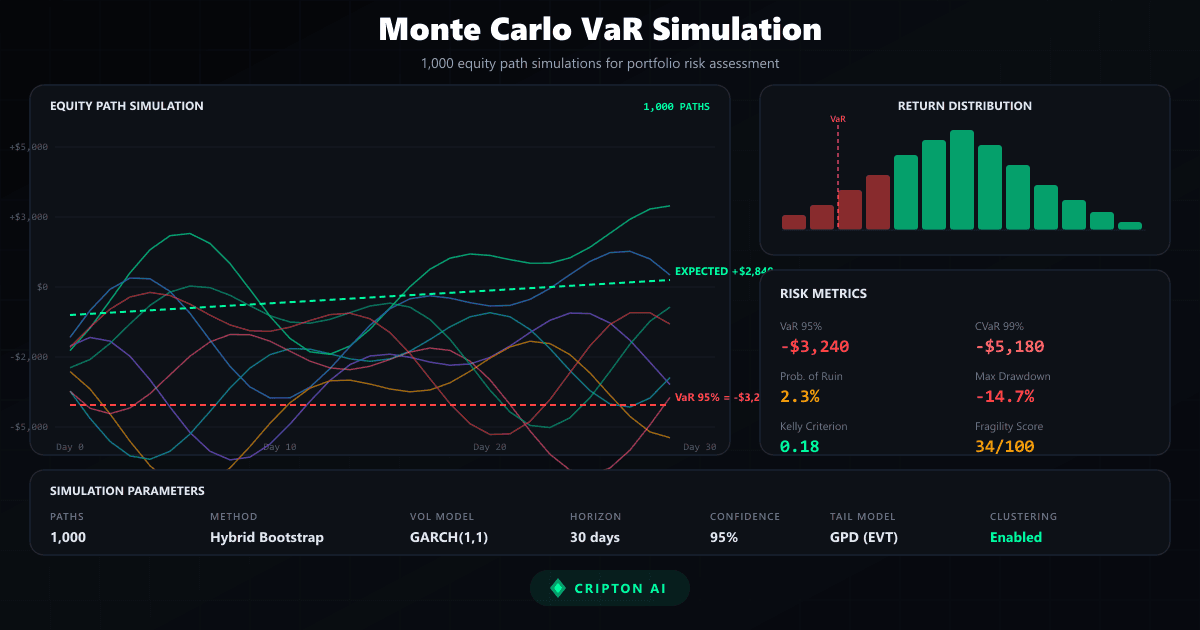

1.000 veya daha fazla simule edilmis yol calistirarak, yontem VaR ve diger risk metriklerinin cikarilabilecegi potansiyel sonuclarin olasilik dagilimini olusturur.

Kripto Baglaminda VaR

Kripto piyasalari risk olcumu icin benzersiz zorluklar sunar. Kriptoda volatilite tipik olarak geleneksel hisse senedi piyasalarinin 3-5 kati yuksektir ve fiyat dagilimlari onemli kalin kuyruklar sergiler; bu da asiri olaylarin normal dagiliimin ongoreceginden cok daha sik gerceklestigini gosterir. Piyasa rejimleri aniden degisebilir, sakin birikim donemlerinden birkar saat icerisinde sert satislara gecebilir.

Bu ozellikler, normal dagilimli getiriler varsayan parametrik VaR'i kripto icin tehlikeli olcude guvenilmez kilar. Monte Carlo yontemleri, ozellikle rejim farkindali volatilite modelleriyle birlestirildiginde, kripto piyasalarindaki gercek risk manzarasinin cok daha durust bir resmini sunar.

Cripton AI Monte Carlo'yu Nasil Kullaniyor

Cripton AI, platform tarafindan degerlendirilen her sinyal icin 1.000 yollu hibrit bir Monte Carlo simulasyonu yurutur. Simulasyon, gercekci sermaye egrilerini uretmek icin tarihsel sonuclarin bootstrap yeniden orneklemesini volatilite kumelenmesiyle birlestirir. Bu simule edilmis yollardan sistem birden fazla risk metrigi cikarir: 95.

yuzdelik dilimde VaR, kuyruk riski icin Kosullu VaR (CVaR), stratejiinin olumsuz kosullara duyarliligini olcen kirilganlik puani, optimal pozisyon boyutlandirmasi icin Kelly edge ve felaket kayip senaryolarini degerlendirmek icin iflas olasiligi. Bu metrikler dogrudan pozisyon boyutunu etkiler ve simule edilmis sonuclar asiri piyasa stresine duyarlilik gosterdiginde islemleri engelleyen guvenlik kesicileri olarak isler.

Sinirlamalar ve Risk Uyarisi

Monte Carlo VaR guclu bir risk yonetim araci olsa da, her traderin anlamasi gereken onemli sinirliliklari vardir. Tum simulasyonlar tarihsel verilere dayanir ve gecmis piyasa davranisi gelecek sonuclari garanti etmez. Tanimi geregi emsalsiz olan kara kugu olaylari, hicbir tarihsel model tarafindan tamamen yakalanamaz.

VaR, en kotu durum olcusu degildir; zamanlarin yuzde 95'inde asilmayacak kaybi belirtir, ancak kalan yuzde 5 VaR degerinden cok daha buyuk kayiplar uretebilir. Ayrica model varsayimlari asiri piyasa stresi sirasinda cokebilir. Bu nedenlerle, VaR her zaman stop-loss emirleri, pozisyon boyut limitleri ve portfoy cesitlendirmesi gibi diger risk yonetim araclariyla birlikte kullanilmalidir.

Asla kaybedeceginiz miktardan fazlasini riske atmayin.

Kaynaklar ve referanslar

Cripton AI bu platformlarla bağlantılı değildir ve onları önermez. Kullanmadan önce platformun ülkenizdeki lisansını doğrulayın.

Risk Uyarisi

Simülasyonlar kesin sonuç vermez.

Onceki Rehber

Grid Bot Stratejisi: Tam Kripto Rehberi

Sonraki Rehber

VPIN & Emir Defteri Dengesizligi (Order Book)

Öğrenmeye devam edin

Canlı kripto fiyatları

Tüm fiyatları gör ›